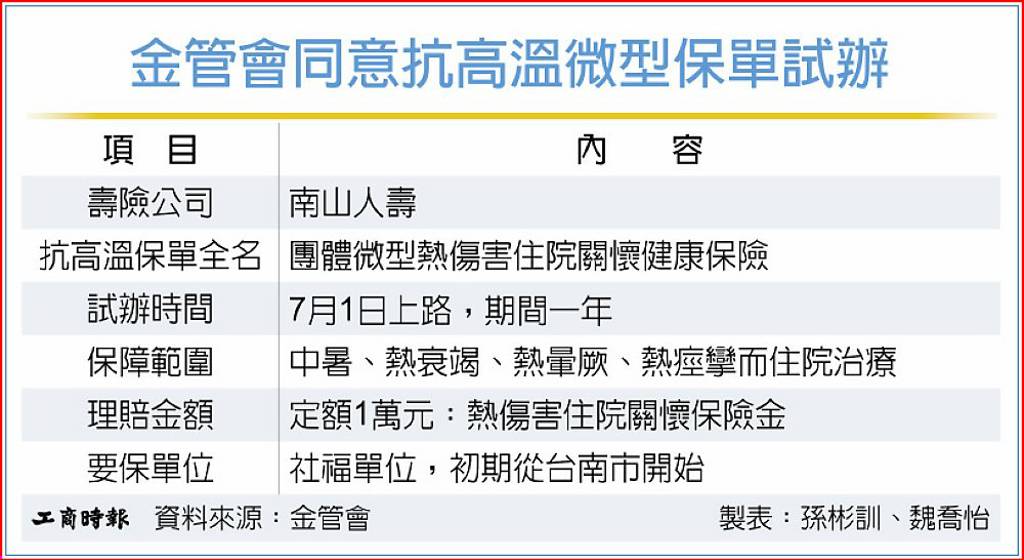

熱浪來襲,中暑、熱傷害風險大增,保險公司也開始注意相關風險規劃。保險局副局長蔡火炎7日指出,金管會已在5月同意南山人壽試辦「抗高溫保單」微型保險,7月1日上路,以社福單位擔任要保單位,保障範圍包括熱傷害特定事故,如中暑、熱衰竭、熱暈厥、熱痙攣而住院治療,就有定額給付,提供弱勢族群調適能力,預計從台南市開始,以社會弱勢和中低收入戶為主,這也是第二樁微型保險醫療險試辦案。

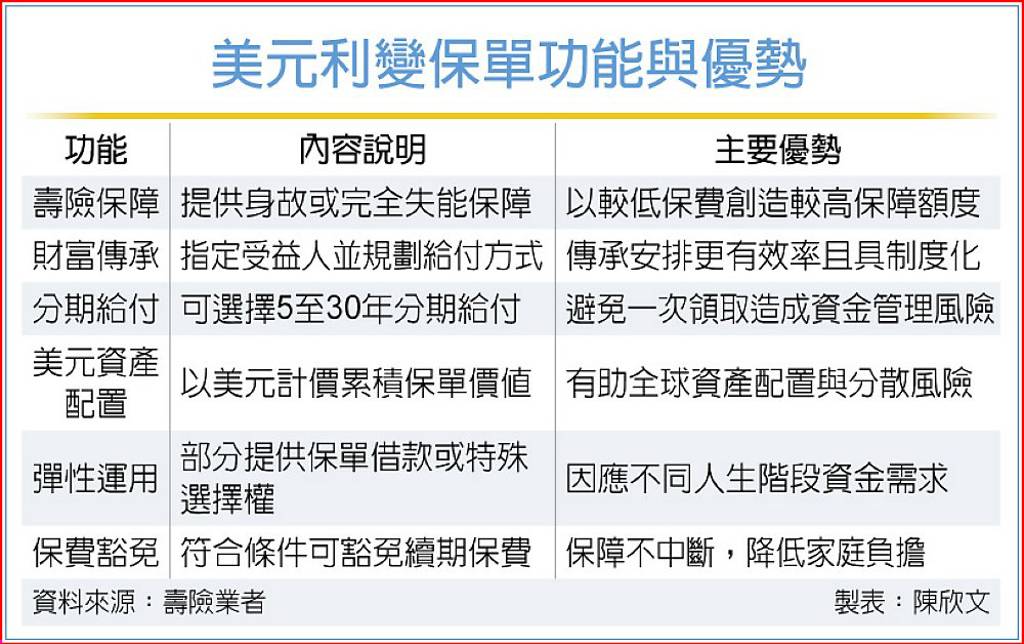

隨著高齡化社會來臨及全球市場不確定性升高,民眾對於退休準備、家庭保障及資產傳承的需求日益提升,具備保障、資產累積與傳承功能的美元利變或分紅保單,正逐漸成為高資產族群及家庭財務規劃的重要工具。壽險業者指出,相較於單純追求投資報酬,愈來愈多民眾開始重視如何透過制度化安排,為家人預留穩定保障,同時兼顧資產傳承與退休規劃需求。

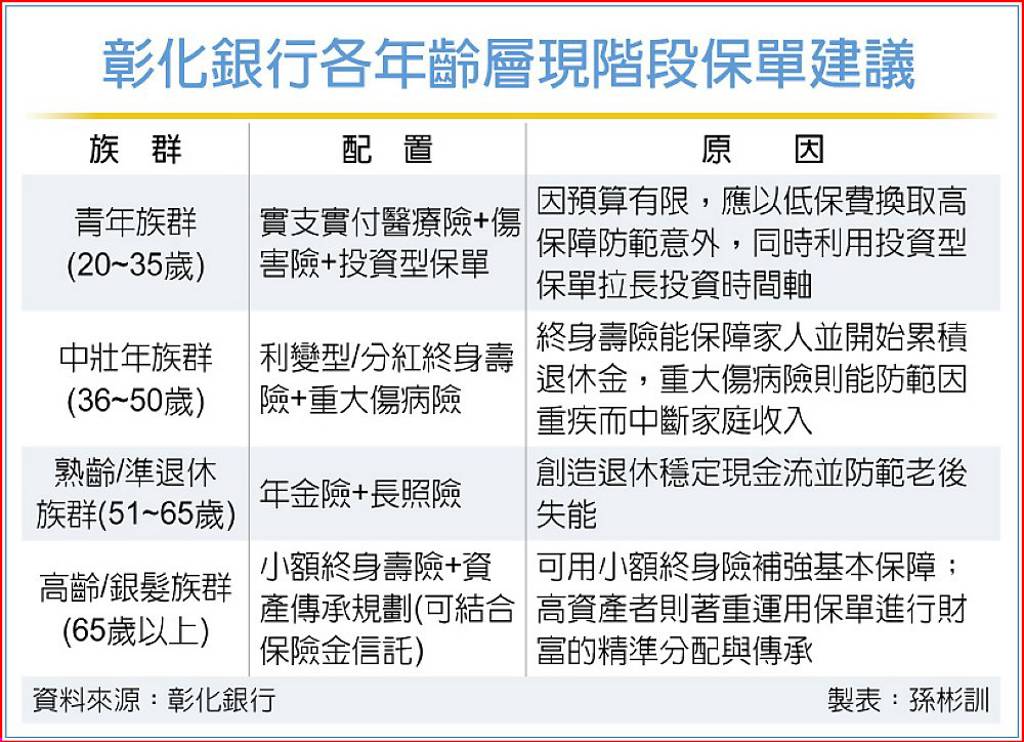

受惠金融市場暢旺,銀行業今年以來保險業績大舉成長,各銀行重點聚焦於具市場利基的高保障型、金流型與增額型等保單,以滿足客戶退休金流、資產增值及財富傳承等多元保險需求。

華南銀行建議,投保各類保險商品時可依自身的保障需求、財務狀況以及風險承受能力綜合評估,規劃合適保險保障。

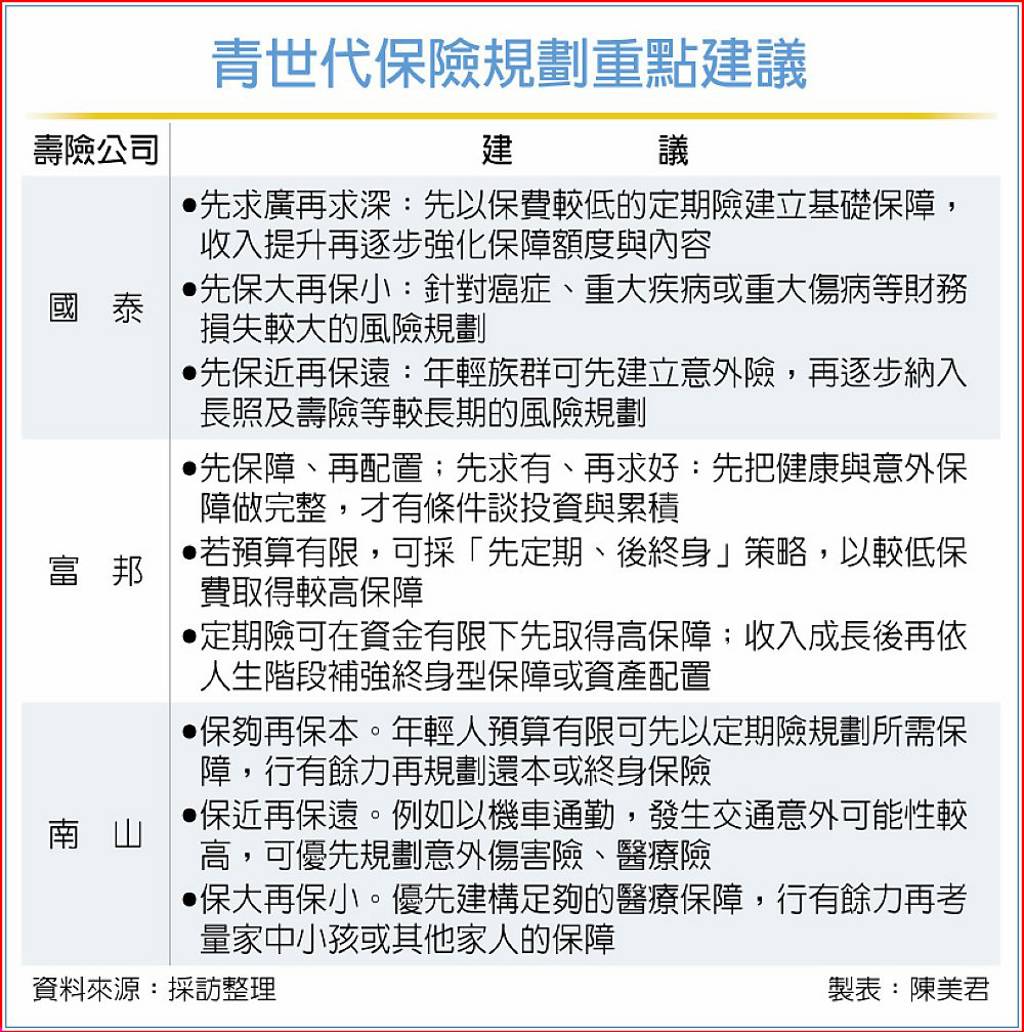

年輕族群如何進行保險規劃?國泰人壽、富邦人壽與南山人壽等大型壽險公司建議,在薪資有限下,把握「先求廣再求深」、「先保近再保遠」等原則,優先投保健康與意外險,才有條件談投資與資產累積。

考量年輕世代多處於資產累積初期、資金相對有限,國泰人壽建議,可掌握「先求廣再求深」、「先保大再保小」、「先保近再保遠」等三大原則。

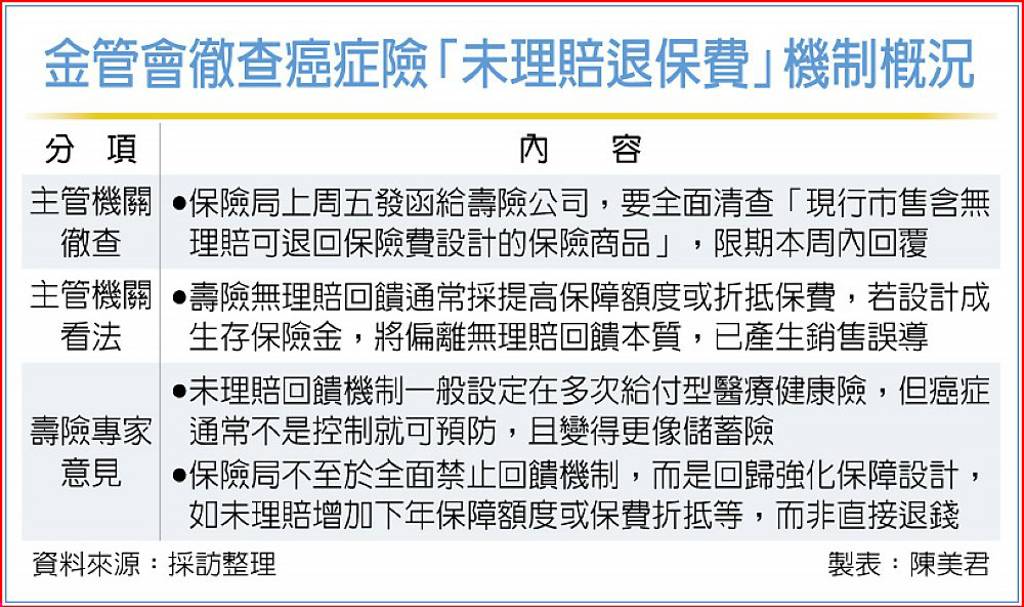

壽險公司推出的防癌險設有「未理賠可退保費」機制被金管會盯上。金管會保險局上周五發函給全體壽險公司,要全面清查「現行市售含無理賠可退回保險費設計的保險商品」,限期本周內回覆。

為鼓勵保戶維持健康,許多壽險公司推出的健康險商品,會設計「未理賠的保戶回饋」機制,究竟是哪種回饋機制踩到金管會的監理紅線?引起業界熱議。

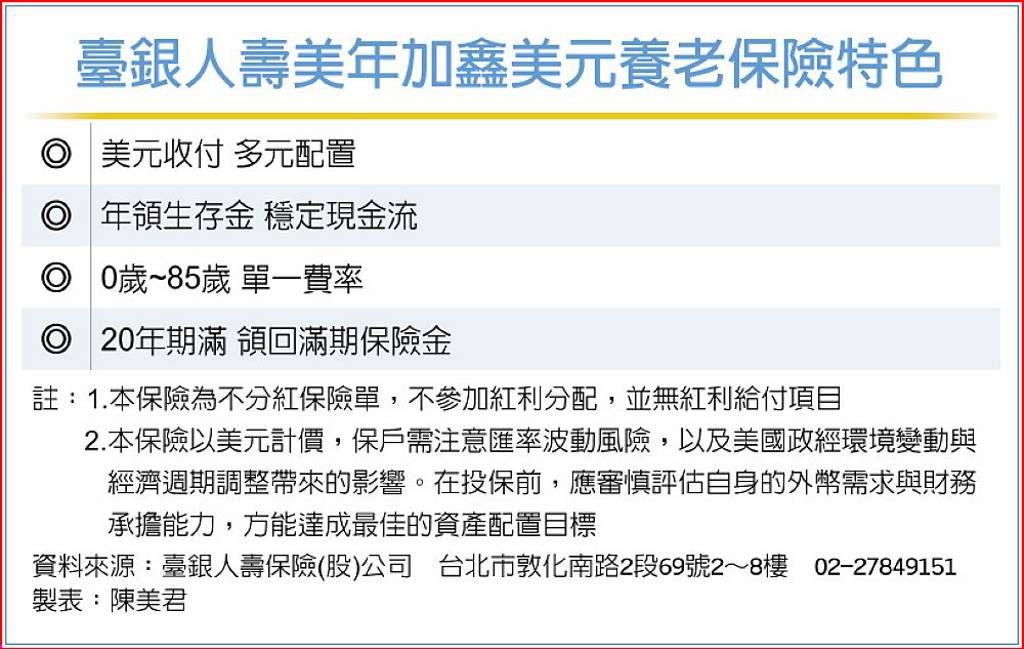

台灣邁入超高齡化社會加上全球經濟環境變動加劇,國人對「確定性」資產的需求日益增加。唯一國營壽險公司臺銀人壽宣布推出全新「美年加鑫美元養老保險(定期給付型)」,最大特色在於其「固定利率」設計,讓保戶在投保當下即可鎖定長期的資產增值效益,不受未來市場利率波動影響,成為資產配置與退休儲備的定海神針。

美國、以色列與伊朗2月28日開戰後,中東情勢急遽升溫,多國領空被迫關閉,導致包含杜拜在內的機場航班大亂,台灣旅客行程受到嚴重波及。保險業者指出,許多人出國雖有保「旅遊不便險」、或以為信用卡刷團費8成以上就有保險,但真正要取得理賠還是要看保單條款所約定,以這次為例,「埃及」雖不在戰爭區,但若只靠信用卡刷團費送的旅行不便險也是無法獲得理賠。

國內保險業已正式接軌IFRS 17與TIS新制,壽險公司憑藉過去數年積極轉型保障型商品所累積的合約服務邊際(CSM),將陸續釋出貢獻獲利,成為奠定六大壽險今年合計1,353億元獲利「保底」的關鍵指標。

根據各公司公布資訊,2026年CSM釋出率約為6%~7%,其中,壽險龍頭國泰人壽今年元旦累計的CSM餘額為5,119億元,釋出率約6%,對今年獲利貢獻可達340億元,為六大壽險之冠。

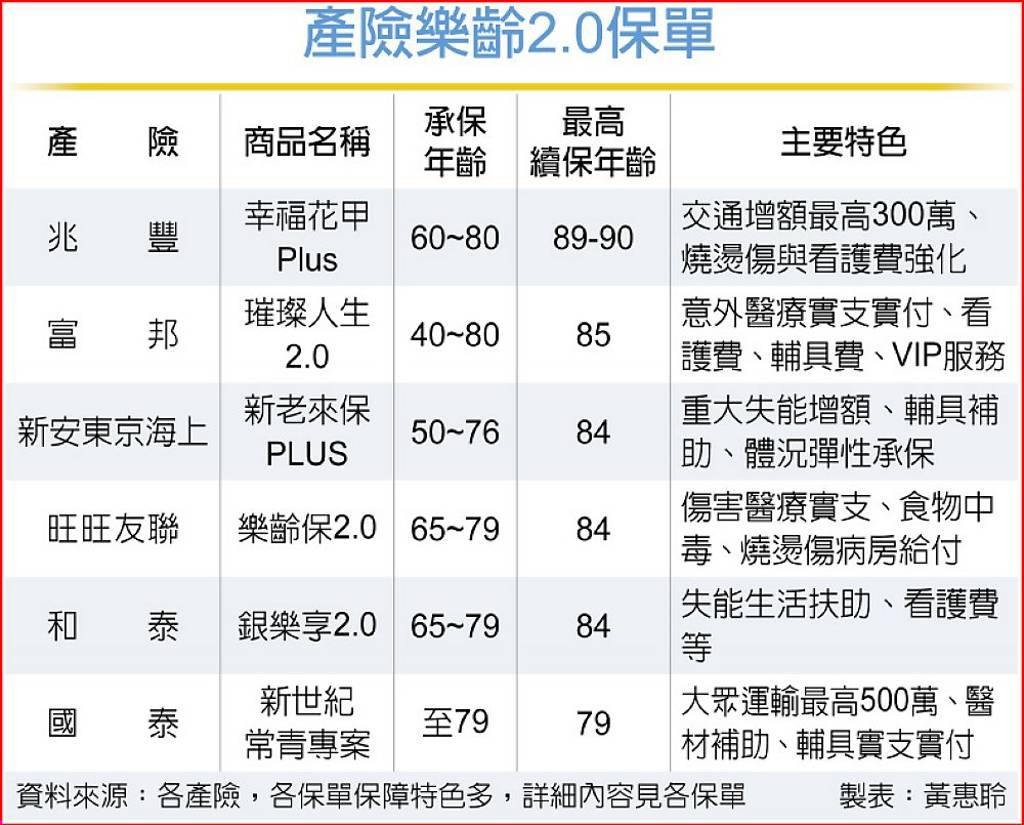

台灣65歲以上人口占比突破兩成,正式邁入超高齡社會。隨著高齡者跌倒、交通事故與長照需求同步攀升,退休後風險暴露時間拉長,銀髮族保障缺口快速浮現。相較壽險著重長期給付與儲蓄功能,產險商品強調一年期彈性設計與意外、醫療實支實付機制,近年快速升級為「樂齡2.0」專屬型保單,產品結構明顯朝向高齡風險客製化發展,銀髮市場正由過去的補充性商品,轉為產險業重要戰略版圖。

台股指數屢創新高,加上壽險業2026年將接軌兩大國際新制,「現金為王」概念當道。根據保發中心最新統計,2025年底壽險業握有的銀行存款達7,104.87億元,較2024年底大增3,005.96億元,資金配置占比突破2%達2.12%,創2022年以來的四年最高紀錄。

台股驚驚漲,五大壽險金控持有台股市值也水漲船高。依金控法第46條規定須公告資訊,截至2025年底,五大金控持有台股市值合計2兆1,761.4億元,較前一季的2兆1,248.3億元大增513.1億元或2.4%,主因是台股加權指數去年第四季大漲12.17%。

中央銀行最新統計顯示,今年1月壽險業總資產跌破37兆元、來到36.91兆元,為四個月新低,單月大減7,722.31億元,國外資產大舉縮水至21.19兆元,為半年新低,放款餘額更是銳減一半、僅剩下6,772.95億元,對於三大數據出現驚人的巨大變化,壽險業高層強調,這並非經營不善,主要是保險合約會計準則全面「脫胎換骨」的結果。

2026-07-08

保險新聞